برنچاوت1 به مصاف لینکدین2 میرود

در ماه ژوئن سال ۲۰۱۰، ریک مارینی3 با یک مشکل مواجه شده بود. او میخواست تا یک مخاطب در یک شرکت خاص را پیدا کند (مطمئن بود آنجا آشنایی دارد، اما نامش را به خاطر نمیآورد). برای اغلب افراد، این یک مشکل آزاردهنده زودگذر است، اما مارینی با بقیه فرق میکرد. او یک کارآفرین سریالیِ دانشآموختهیِ مدرسه کسبوکار هاروارد بود که ید طولایی در صنعت استخدام داشت (و پیش از این شرکتهای SuperFan و Tickle.com را تأسیس کرده بود و شرکت دوم را نزدیک به ۱۰۰ میلیون دلار به Monster Worldwide فروخته بود).

به همین خاطر یک ماه بعد، او برنچاوت را راهاندازی کرد که یک اپلیکیشن ارتباطات حرفهای داخل پلتفرم فیسبوک بود. مارینی با تمام توان به سراغ اجرای این ایده رفت و تا سپتامبر همان سال، یک جذب سرمایه مرحله اول (سری A) به مبلغ ۶ میلیون دلار از اکسل پارتنرز (Accel Partners)، فلادگیت (Floodgate) و نوروست ونچر پارتنرز (Norwest Venture Partners) به همراه برخی از مدیران اجرایی برجسته شرکتهای فناوری را با موفقیت به سرانجام رساند.

کارفرماها به دنبال بهترین استفاده از زمان خود هستند و به همین خاطر به سراغ جایی میروند که بیشترین تعداد متخصصان در آن ثبت شده باشد، و در عین حال متخصصان به دنبال ثبت اطلاعات خود در جایی هستند که کارفرماها بیشتر به آن مراجعه میکنند. چرخههای صعودی اینچنینی که خود را تقویت میکنند، با نام اقتصاد شبکه4 شناخته میشوند. در این شرایط ارزش خدمت ارائه شده برای هر مشتری با اضافه شدن مشتریان جدید به «شبکه» افزایش مییابد. در نتیجه مهمترین نکته، داشتن بیشترین تعداد مشتری است، و مارینی به خوبی از قوانین این بازی اطلاع داشت: به سرعت بزرگ شو یا بمیر.

در جایی که اقتصاد شبکه وجود دارد، جبران عقبماندگی معمولن غیرممکن است و لینکدین در آن زمان ۷۰ میلیون عضو داشت. اما مارینی مطمئن بود که هنوز بازی به آخر نرسیده است. چیزی که او در سر داشت این بود که کسب و کار خود را بر پایه شبکه کاربران فیسبوک که ۱۰ برابر لینکدین بود بنا کند، و برای اجرای این کار ابزارهایی را ارائه میکرد که یک کاربر میتوانست بدون دردسر، تمام اطلاعات خود را از لینکدین منتقل کند. مارینی ارتباط تنگاتنگ با فیسبوک را به عنوان دلیلی بر برتری ارائه میکرد:

«فیسبوک قدرت ارتباطاتی دارد که لینکدین فاقد آن است. لینکدین آن شخصی است که در یک کنفرانس او را دیده بودید. اما فیسبوک شبکه حامیان واقعی شماست.»

تاکتیکهای مارینی به نظر بسیار موفق بود. تعداد کاربران در سه ماهه اول ۲۰۱۱ از ۱۰,۰۰۰ به ۵۰۰,۰۰۰ نفر رسید. مارینی با اتکا به این رشد انفجاری سریع، در ماه مه ۲۰۱۱، ۱۸ میلیون دلار برای دور دوم سرمایهگذاری خود (سری B) جذب کرد. اما این تنها شروع ماجرا بود. این شرکت جوایز متعددی دریافت کرد و در لیست FASTech505 سال ۲۰۱۱ قرار گرفت. رشد تعداد کاربران فعال ماهانه شتاب گرفت و سرمایهگذاران پول بیشتری تزریق کردند، که مجموع سرمایهگذاری را به ۴۹ میلیون دلار رساند. عرضه اولیه عمومی سهام (IPO) بسیار موفق لینکدین در ۱۹ مه ۲۰۱۱، که قیمت سهام آن در یک روز دو برابر شد، مهر تایید دیگری مبنی بر جذابیت این حوزه بود.

رشد کاربران با سرعت ادامه یافت و در بهار ۲۰۱۲ به اوج خود یعنی حدود ۱۴ میلیون نفر رسید. اما پس از آن، همانطور که نمودار زیر نشان میدهد، مهمانی به پایان رسید و آمار به شدت سقوط کرد. رسانه تککرانچ6 این فروپاشی را اینگونه توضیح داد:

تعداد کمی از کاربران برنچاوت به صورت واقعی با آن ارتباط گرفته بودند و ابزار جستجوی استخدامی که قرار بود با آن کسب درآمد کند، هرگز با استقبال جدی مواجه نشد. وقتی فیسبوک، پستهای اسپم را ممنوع کرد، ریزش مشتریان برنچاوت به سرعت از رشد آن پیشی گرفت و شرکت از هم پاشید. ریل قطار را از زیر پای این شرکت کشیده شده بود.

در سپتامبر ۲۰۱۴، شرکت Hearst داراییها و تیم برنچاوت را خریداری کرد و به کار این شرکت پایان داد.

موفقیت هر سه مجموعه لینکدین، برنچاوت و فیسبوک در این زمین بازی، مبتنی بر ارزش سرویس برای کاربران بود که وابسته به حضور دیگران است ویژگی اصلی اقتصاد شبکه به حساب میآید. بنیانگذارانشان کاملن از این ویژگی کسبوکار آگاه بودند و با شدت و ظرافت تمام، روشهایی را به کار گرفتند که کاملن با این موضوع منطبق بود. فیسبوک و لینکدین میتوانستند در کنار هم وجود داشته باشند زیرا شبکههای مربوط به آنها از یکدیگر محصور بودند چرا که کاربران میخواستند زندگی شخصی خود (فیسبوک) را از زندگی کاری خود (لینکدین) جدا نگه دارند. برنچاوت امیدوار بود پلی بین این دو بسازد، اما این ایده موفق از آب در نیامد. کاربران میخواستند این حصار حفظ شود، درسی که خود فیسبوک در معرفی ناموفق فیسبوک در کار (Facebook at Work) آموخت.

اقتصاد شبکه میتواند به تمرکز قدرتِ بالایی منجر شود و برخی از کسبوکارهای بزرگ بر پایه آن ساخته شدهاند. کامپیوترهای بزرگ7 IBM، سیستمهای عامل مایکروسافت، پیانوهای Steinway و صندوقهای قابل معامله در بورس (ETF) همگی از این دست هستند.

مزیت و مانع

اقتصاد شبکه زمانی رخ میدهد که ارزش یک محصول برای یک مشتری با استفاده دیگران از آن محصول افزایش یابد. حالا به سراغ تعریف مزیت و مانع از این قدرت برویم:

- مزیت. شرکتی که در موقعیت رهبری با اقتصاد شبکه قرار دارد، میتواند به دلیل ارزش بالاتر ناشی از کاربران بیشتر، قیمتهای بالاتری نسبت به رقبای خود تعیین کند. به عنوان مثال، ارزش مجموعه راهحلهای منابع انسانی (HR Solutions Suite) شرکت لینکدین از تعداد کاربران آن ناشی میشود، بنابراین لینکدین میتواند هزینه بیشتری نسبت به یک محصول رقیب با شرکتکنندگان کمتر دریافت کند.

- مانع. مانع برای اقتصاد شبکه، نسبت هزینه/فایده نامطلوب برای کسب سهم بازار است که میتواند بسیار گزاف باشد. به طور خاص، کمبود ارزش پیشنهادی یک دنبالهرو میتواند به قدری بزرگ باشد که کاهش قیمت مورد نیاز برای جبران آن را غیرقابل تصور کند. به عنوان مثال، «برنچاوت باید چه چیزی به کاربران ارائه میداد تا آنها به جای لینکدین از برنچاوت استفاده کنند؟» فکر میکنم اکثر ناظران موافق باشند که هر کاربر نیاز به یک پیشنهاد قابل توجه داشت، که در نتیجه مجموع هزینهها برای برنچاوت را سرسامآور میکرد.

صنایعی که اقتصاد شبکه را نمایندگی میکنند اغلب این ویژگیها را بروز میدهند:

برنده همه چیز را از آن خود میکند. کسبوکارهایی که اقتصاد شبکه قدرتمندی دارند، اغلب با یک نقطه عطف (tipping point) شناخته میشوند: به محض اینکه که یک شرکت به درجه مشخصی از رهبری دست پیدا میکند، سایر شرکتها به سرعت تسلیم میشوند. شکست پذیرفته میشود چراکه به چالش کشیدن رهبر بازار، صورت سود و زیان جالبی نخواهد داشت. به عنوان مثال، حتی شرکتی به شایستگی و با منابع مالی قوی مثل گوگل نیز نتوانست با گوگل پلاس جایگاه فیسبوک را بگیرد.

مرز داشتن. این مانع هر چقدر هم که قدرتمند باشد، توسط ماهیت شبکه محدود میشود، که میتوان آن را در موفقیت ادامه دار فیسبوک و لینکدین به خوبی مشاهده کرد. فیسبوک دارای اقتصاد شبکه قدرتمندی است که مربوط به تعاملات شخصی است و نه به ارتباطات حرفهای. مرزهای اثر شبکه، مرزهای کسبوکار را تعیین میکنند.

محصول درست اول تعیینکننده است. به دلیل وجود ساز و کار نقطه عطف، مقیاسپذیری نسبی اولیه در توسعه قدرت حیاتی است. کسی که سریعتر از باقی رقبا محصول درستی را به بهترین شکل ارائه دهد، معمولن سریعتر رشد میکند. غلبه فیسبوک بر MySpace نمونه خوبی از این موضوع است.

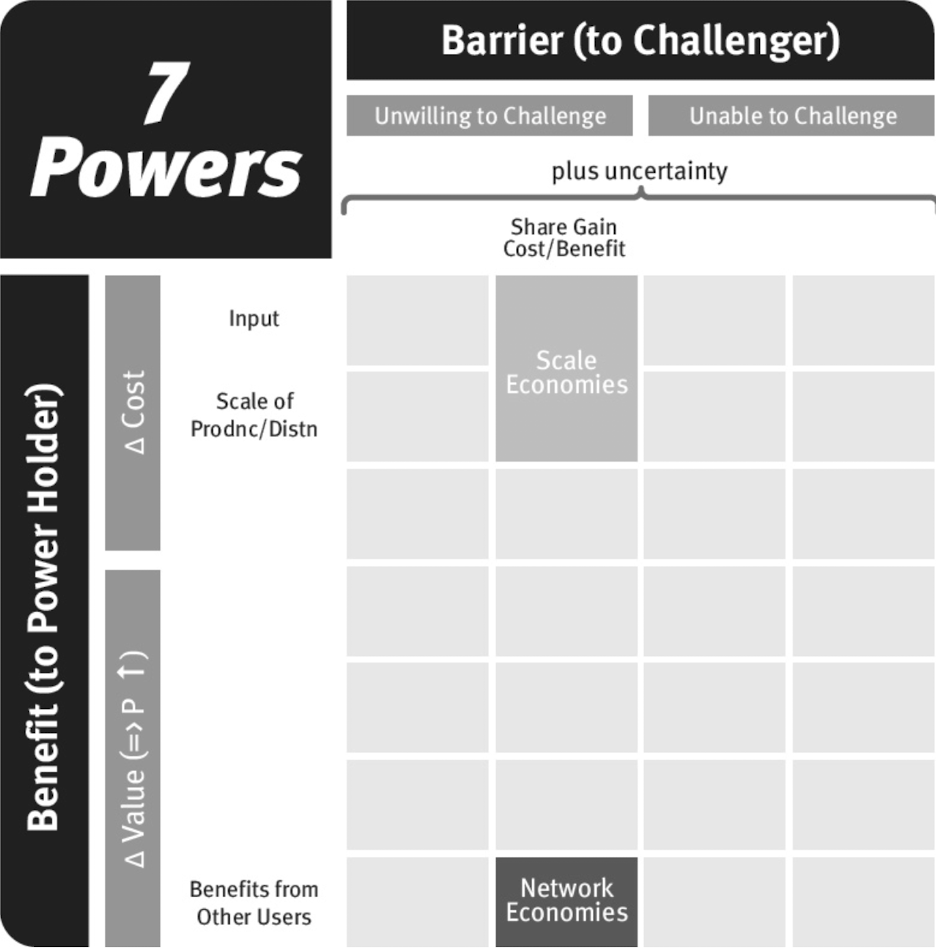

این ترکیب مزیت و مانع به ما اجازه میدهد تا اقتصاد شبکه را در جدول هفت قدرت قرار دهیم.

کسبوکاری که در آن ارزش دریافتشده توسط مشتری به تناسب رشد پایگاه کاربران، افزایش مییابد.

اقتصاد شبکه: اقتصاد صنعت و جایگاه رقابتی

قدرت، توانایی کسب بازدهیهای فوقالعاده در آینده را تضمین میکند و ارزش را بالا میبرد. این موضوع در الزام وجود مزیت و مانع خلاصه میشود. مانند فصل اول، من از حاشیه سود مازاد رهبر بازار (SLM) برای سنجش تمرکز قدرت استفاده خواهم کرد: «زمانی که قیمتها به شکلی است که رقیب هیچ سودی نمیبرد، شرایط سودآوری رهبر بازار چگونه است؟»

در مورد اقتصاد شبکه، فرض میکنیم تمام هزینهها متغیر (c) هستند، بنابراین سود رقیب زمانی صفر است که قیمت نهایی، با این هزینههای متغیر برابر باشد. ارزشی که رهبر بازار ارائه میدهد به دلیل مزایای شبکهای متمایز ارائه شده، بیشتر از این است و فرض میکنیم آنها میتوانند برای قیمت را ب در نظر گرفتن این مزیت افزایش دهند. $$SLM = 1-\dfrac{1}{[1+δ(N_S-N_W)]}$$

[!info] که در اینجا: $δ$ $\equiv$ مزیتی که با پیوستن یک عضو جدید به شبکه، نصیب هر یک از اعضای موجود میشود، تقسیم بر هزینه متغیر به ازای هر واحد تولیدی

$N_S$ $\equiv$ تعداد کاربران رهبر بازار

$N_W$ $\equiv$ تعداد کاربران دنبالهرو

در اینجا $δ$ معیاری از تمرکز اقتصاد شبکه است و به این معنی است که اثر شبکه نسبت به هزینههای صنعت به چه میزان اهمیت دارد. این فرمول البته سادهسازیشده است. در یک سناریو در دنیای واقعی مانند آنچه برنچاوت، لینکدین و فیسبوک با آن روبرو بودند، ارزش حاصل از مزیت حضور دیگران در شبکه پیچیدهتر است. به عنوان مثال، انتظار نمیرود که این ارتباط کاملن خطی باشد. اگر شما یک دانشجوی آمریکایی در فیسبوک باشید، حضور یک کاربر دیگر در اولانباتور احتمالن ارزش بسیار کمتری برای شما دارد تا حضور یکی از همکلاسیهای خودتان. مارینی و سرمایهگذارانش امیدوار بودند که مقدار $δ$ برای برنچاوت تحت تأثیر رهبری مطلق فیسبوک در تعداد نصب باشد، نه اینکه به تعداد نصب در فضای «حرفهای» محدودتری که برنچاوت داشت وابسته باشد. در نهایت مشخص شد که در اینجا سرریز بسیار کمی وجود دارد و این بدان معنا بود که لیکدین در این حوزه دارای یک مزیت دست نیافتنی بود.

بخش $[N_S–N_W]$ در فرمول بالا مزیت مطلق رهبر بازار در تعداد کاربران یا تعداد نصب است. همانطور که انتظار میرود حتی با وجود اقتصاد شبکه قوی در یک صنعت، با نزدیک شدن این مقدار به صفر، حاشیه سود مازاد رهبر بازار نیز به صفر میل میکند. این معادله همچنین نتیجهی نقطه عطف اقتصاد شبکه را آشکار میسازد. با بزرگ شدن اختلاف تعداد نصب، قیمتگذاری با هدف صفر شدن سود دنبالهرو، منجر به حاشیه سود بسیار بزرگ برای رهبر بازار میشود (که در بیشترین حالت ۱۰۰٪ خواهد بود). این بدان معناست که رهبر بازار میتواند با حاشیه سود بسیار جذاب قیمتگذاری کند و همزمان قیمت خود را بسیار پایینتر از نقطه سر به سر دنبالهرو نگه دارد. نتیجه این است که یک دنبالهرو برای ارائه ارزش یکسان، باید با زیان قابل توجهی قیمتگذاری کند. همانطور که قبلاً اشاره شد، در مورد برنچاوت، تعجب نمیکنم اگر برای تغییر از لینکدین، باید به کاربران پول پرداخت میشد (که در واقع یک قیمت منفی بود).

بنابراین یک بار دیگر، من تمرکز یک نوع قدرت را به اجزای جداگانهای تقسیم کردم که یکی منعکسکننده اقتصاد صنعت ($δ$، درجهای که اقتصاد شبکه در یک کسبوکار خاص وجود دارد) و دیگری جایگاه رقابتی ($[SN–WN]$) در آن ساختار. همانطور که در فصل قبل ذکر شد، این دو باید به طور مستقل از یکدیگر درک شوند.

| اقتصاد صنعت | جایگاه رقابتی | |

|---|---|---|

| ساز و کار مقیاس | شدت صرفهجویی ناشی از مقیاس | مقیاس نسبی |

| اقتصاد شبکه | تمرکز یا شدت اثر شبکه | تفاوت مطلق تعداد کاربر (تعداد نصب) |

برای با خبر شدن از پستهای جدید سابسکرایب کنید.

BranchOut ↩︎

LinkedIn ↩︎

Rick Marini ↩︎

Network Economies ↩︎

یادداشت مترجم: جایزه FASTech50 به استارتاپهای برگزیده نوپایی ارائه میشه که کمتر از ۳ سال از عمرشون میگذره و توسط یک شرکت سرمایهگذاری خطرپذیر حمایت شده باشن و داخل آمریکا تاسیس شده باشن. این جایزه توسط رسانه VentureWire که متعلق به Dow Jones بود معرفی شد و البته فقط هم همون یک سال لیستش رو منتشر کرد که از این لینک قابل مشاهدهست. ↩︎

TechCrunch ↩︎

Mainframe ↩︎